신용평가업은 독과점 체제를 가진 업종이다. 세계에서도 3대 신용평가사라 불리는 3개의 기업이 크게 나눠져 있고, 우리나라도 3대 신용평가사(한국신용평가, 한국기업평가, 나이스신용평가)가 유명한데 기존 이크레더블 포스팅에서도 서술했듯이 신용평가업은 ROE와 영업이익률이 높은 특성이 있어 추가적으로 해당 업종의 기업을 알아보고자 한다.

◎ 한국기업평가란 기업은?

한국기업평가의 대주주는 세계 3대 신평사 중 하나인 피치(pitch)이고 계열회사로는 코스닥에 상장된 이크레더블을 가지고 있다. 결국 한국기업평가를 매수하게 되면 일정 부분의 이크레더블을 보유하게 된다고 볼 수도 있는데 그래서 이크레더블과 한국기업평가 두 기업에 모두 관심을 가진 투자자 중에는 중복 투자를 지양한다는 배경으로 한국기업평가를 매수하는 아이디어를 실천하는 투자가도 있다.

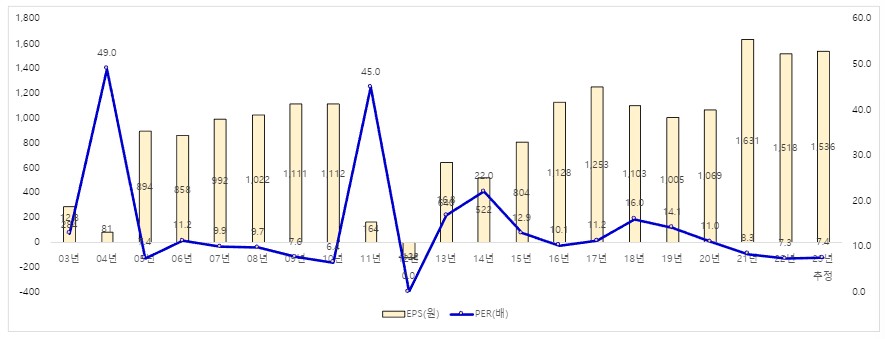

◎ 과거 Trend (주가/EPS/PER)

약 20년 간의 데이터를 보면, 08~09년, 12년에 EPS가 급격히 감소한 이후에 연속적이지는 않지만 지속적으로 우상향 기조를 보이고 있다. 19년 이후 일부 정체되는 모습은 보이고 있으나, PER가 소폭 상승하면서 주가의 하락은 막고 있는 상황이다. 평균 PER는 2010년 이후 약 13~16배 사이에서 움직이는 가운데 현재는 약 15배 중반 수준으로 낮은 편은 아니다.

◎ 과거 Trend (주가/배당수익률)

주당 배당금이 매년 연속적으로 성장하는 모습은 아니지만 추세상으로는 지속적으로 올라가고 있는 상황이며, 2019년에는 특별배당을 하기도 했다. 20년간의 배당수익률은 2%~9% 사이를 보이고 있는데 (특별배당 제외) 지난해주는 7% 중반 수준으로 사이클 상 낮은 수준은 아니고, 주가와 배당금이 지속적으로 상향되는 가운데 배당수익률이 7% 대를 기록하고 있는 것이기 때문에 배당금이 낮아지면서 수익률도 낮아지는 상황은 아니다.

업종 특성상, 신용평가업은 대규모의 투자가 필요하거나 경기사이클을 타는 업은 아니고 꾸준한 현금흐름을 가지고 있기 때문에 현 수준에서의 투자가 시점상 나빠 보이지는 않는다. 다만, 업종이 겹치고, 현재 배당수익률, PER 등을 고려했을 때 현재 시점에서는 이크레더블이 좀 더 점수를 주고 싶다.

# 본 글은 매수/매도 추천이 아니며, 투자 선택에 대한 책임은 본인에게 있습니다.

'주식 > #국내주식' 카테고리의 다른 글

| (국내주식)(배당주) KT (0) | 2023.05.29 |

|---|---|

| (국내주식)(배당주) 고려신용정보 (0) | 2023.05.29 |

| (국내주식)(배당주) 이크레더블 (0) | 2023.05.26 |

| (국내주식)(국내배당주) 엘지유플러스 (0) | 2023.05.26 |

| (국내주식) KT&G 투자매력도 (0) | 2023.05.20 |

댓글