신용평가업은 제조업처럼 재투자 비용이 거의 발생하지 않는 업종이기 때문에 기본적으로 ROE와 영업이익률이 높은 업종이다. 또한, 업 자체가 전문성을 바탕으로 하는 가치 평가의 영역이기 때문에 신뢰를 바탕으로 해서 한번 거래를 시작하면 업체를 바꾸지 않고, 오래 지속하는 경향이 있어 다른 업체들이 들어오기 어려운 점이 있고 이로 인해 독과점의 형태를 띠는 업종이기도 하다. 투자관점에서 보면, 성장성이 높지는 않으나 높은 현금 흐름을 바탕으로 안정적으로 배당을 유지하는 경우가 많아 시세차익을 추종하는 투자자보단 배당 투자자나 가치투자자의 선호도가 높은 편이다.

◎ 이크레더블은 어떤 기업인가

이크레더블은 코스닥에 상장한 신용평가 회사로 일반인들에게는 다소 생소한 이름으로 보일 수 있으나, 계열관계의 회사를 보면 신용평가 쪽에서는 상당한 전문성을 가진 업체임을 알 수 있다. 세계 3대 신용평가사 중 하나인 피치 → 한국기업평가(주)(코스닥) → 이크레더블(코스닥) 의 계열 관계를 가지고 있는데 각 사가 가지고 있는 대주주 물량도 상당한 비중(피치→한기평(73.5%)→이크레더블(67.8%)) 이기 때문에 검증된 기업이라고 할 수 있다.

◎ 과거 지표를 통한 현황

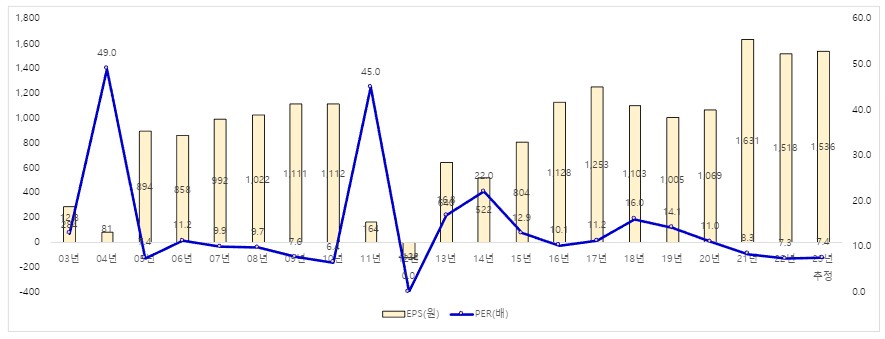

과거 코스닥에 상장한 이후의 데이터를 확인해보면, 12년과 20년을 제외하고는 지속적인 EPS의 성장을 보여주고 있다. 이를 따라 주가도 20년까지 지속적인 상승 추세를 보여왔는데 20년을 기점으로 주가는 약 30% 수준 조정을 받아 내려온 상황이다. EPS가 증가했음에도 주가가 떨어졌다는 것은 PER가 내려왔다는 것인데 PER도 평균적으로 15~16배 수준을 유지하던 것이 20년 21.7배를 최고로 현재는 약 12.3배로 내려온 모습으로 이는 PER밴드 자체로만 보면 상당한 저평가 상태라는 것을 보여준다. 배당도 연속 성장은 아니나, 지속적으로 우상향 하는 추세를 보여주고 있으며 21년에는 내부 현금을 바탕으로 폭탄배당을 실시하기도 했으며, 당해연도의 시가배당률은 13.8%에 달했다.

◎ 현재의 투자 적정성

신용평가업 자체가 가진 독과점적 사업 모델과 현재의 EPS, 배당의 지속적인 성장 대비 약 30%이상 조정받은 주가 수준을 생각하면 지금부터 매수를 시작해도 나쁘지 않다는 생각이다. 물론 우리가 모르는 기업 자체의 리스크가 있는지는 별도로 체크해 볼 필요가 있겠으나, 그런 리스크가 없다는 가정하에 현재 시장에서 주도 업종이 아니라는 인식 하에 외면받아 주가가 저평가된 상황이라고 본다면 현재 수준에서의 매수는 상당히 합리적이라는 생각이다.

# 본 글은 매수/매도 추천이 아니며, 투자 선택에 대한 책임은 본인에게 있습니다.

'주식 > #국내주식' 카테고리의 다른 글

| (국내주식)(배당주) KT (0) | 2023.05.29 |

|---|---|

| (국내주식)(배당주) 고려신용정보 (0) | 2023.05.29 |

| (국내주식)(배당주) 한국기업평가 (0) | 2023.05.27 |

| (국내주식)(국내배당주) 엘지유플러스 (0) | 2023.05.26 |

| (국내주식) KT&G 투자매력도 (0) | 2023.05.20 |

댓글